Internacional. Según el Rastreador trimestral mundial de infraestructura de TI en la nube de International Data Corporation (IDC), los ingresos de los proveedores por las ventas de productos de infraestructura de TI (servidor, almacenamiento empresarial y conmutador Ethernet) para entornos de nube, incluida la nube pública y privada, aumentaron un 9,4% año tras año en el tercer trimestre de 2020 (3T20). Las inversiones en infraestructura de TI tradicional, no en la nube, disminuyeron un -8,3% interanual en el 3T20.

Internacional. Según el Rastreador trimestral mundial de infraestructura de TI en la nube de International Data Corporation (IDC), los ingresos de los proveedores por las ventas de productos de infraestructura de TI (servidor, almacenamiento empresarial y conmutador Ethernet) para entornos de nube, incluida la nube pública y privada, aumentaron un 9,4% año tras año en el tercer trimestre de 2020 (3T20). Las inversiones en infraestructura de TI tradicional, no en la nube, disminuyeron un -8,3% interanual en el 3T20.

Estas tasas de crecimiento muestran la respuesta del mercado a los principales ajustes en las actividades comerciales, educativas y sociales causados por la pandemia de COVID-19 y el papel que desempeña la infraestructura de TI en estos ajustes. En todo el mundo, se produjeron cambios masivos hacia las herramientas en línea en todos los aspectos de la vida humana, incluida la colaboración, los eventos comerciales virtuales, el entretenimiento, las compras, la telemedicina y la educación. Los entornos de nube, y en particular la nube pública, fueron un factor clave de este cambio.

El gasto en infraestructura de TI en la nube pública aumentó un 13,1% interanual en el 3T20, alcanzando los US$13,3 mil millones. Durante el trimestre anterior, el gasto en infraestructura de TI en la nube pública superó el gasto en infraestructura de TI no en la nube por primera vez, pero el gasto en infraestructura de TI no en la nube volvió a la cima en el 3T20 con US$13,7 mil millones.

IDC espera que el gasto en infraestructura de TI en la nube pública vuelva a superar el gasto en infraestructura de TI que no sea en la nube en un futuro próximo y amplíe su liderazgo. Mientras tanto, el gasto en infraestructura de nube privada aumentó un 0,6% año tras año en el 3T20 a US$5 mil millones, y las nubes privadas locales representaron el 63,2% de esta cantidad.

IDC cree que el mercado de la infraestructura de hardware ha alcanzado un punto de inflexión y que los entornos de nube seguirán representando una parte cada vez mayor del gasto total. Con solo una cuarta parte restante y el mercado estabilizándose después del choque de mercado inicial de COVID-19, IDC ha aumentado ligeramente su pronóstico para el gasto en infraestructura de TI en la nube para todo el año 2020, esperando un crecimiento del 11.1% a $ 74.1 mil millones. IDC redujo su pronóstico para infraestructura no en la nube, esperando una disminución de -11,4% a $ 60,2 mil millones. Se espera que la infraestructura de TI en la nube pública crezca un 16.7% año tras año a $ 52.7 mil millones para todo el año. Se espera que el gasto en infraestructura de nube privada disminuya un 0,5% a 21.300 millones de dólares durante todo el año.

A partir de 2019, el dominio de los entornos de TI en la nube sobre los que no son en la nube ya existía para las plataformas de computación y los conmutadores Ethernet, mientras que la mayoría de las plataformas de almacenamiento recién enviadas aún residían en entornos que no eran de la nube. A partir de 2020, con el aumento de las inversiones de los proveedores de nube pública en las plataformas de almacenamiento, este cambio seguirá siendo persistente en los tres dominios tecnológicos. Dentro de los entornos de implementación en la nube en 2020, las plataformas informáticas seguirán siendo el segmento más grande (49,1%) del gasto, con un crecimiento del 2,3% a $ 36,4 mil millones, mientras que las plataformas de almacenamiento serán el segmento de más rápido crecimiento con un aumento del gasto del 27,4% a $ 29,2 mil millones, y el conmutador Ethernet. segmento crecerá 4.0% año tras año a $ 8.5 mil millones.

El gasto en infraestructura de TI en la nube aumentó en la mayoría de las regiones en el 3T20, con las tasas de crecimiento anual más altas en Canadá (32,8%), China (29,4%) y América Latina (23,4%). El crecimiento en Estados Unidos fue del 4,7%. Japón y Europa Occidental disminuyeron un -6,7% y un -3,4%, respectivamente. En todas las regiones, excepto Canadá y Japón, el crecimiento de la infraestructura de nube pública superó el crecimiento de TI de nube privada.

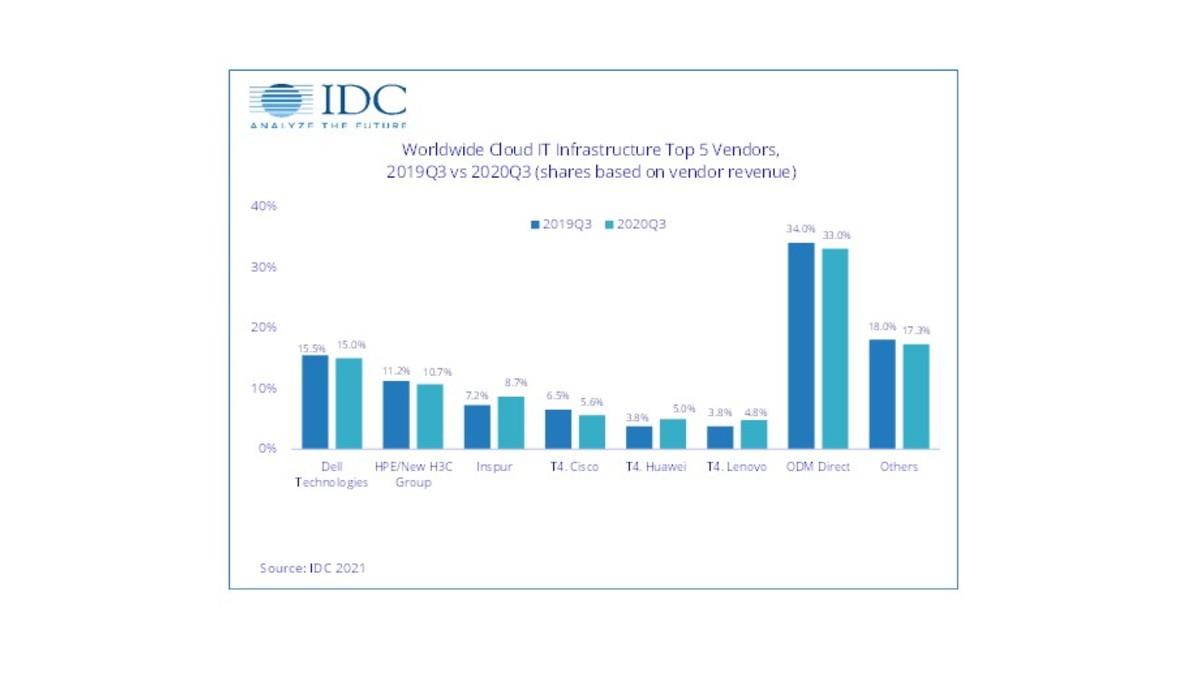

A nivel de proveedor, los resultados fueron mixtos. Inspur, Huawei y Lenovo tuvieron un crecimiento interanual de dos dígitos, mientras que la mayoría de los otros proveedores importantes, incluido el grupo de proveedores ODM Direct, tuvieron un crecimiento de un solo dígito. Cisco fue el único proveedor importante que registró una caída interanual.

Principales empresas, ingresos de proveedores de infraestructura de TI en la nube en todo el mundo, participación de mercado y crecimiento año tras año, tercer trimestre de 2020

Notas:

* IDC declara un empate estadístico en el mercado mundial de infraestructura de TI en la nube cuando hay una diferencia del uno por ciento o menos en las participaciones de ingresos de los proveedores entre dos o más proveedores.

a Debido a la empresa conjunta existente entre HPE y el nuevo grupo H3C, IDC informa de la participación de mercado externo a nivel global para HPE como "HPE / nuevo grupo H3C" a partir del segundo trimestre de 2016 y en adelante.

b Debido a la empresa conjunta existente entre IBM e Inspur, IDC informa la participación de mercado externo a nivel mundial para Inspur e Inspur Power Systems como "Inspur / Inspur Power Systems" a partir del 3T 2018.

Fuente: IDC.