")

Internacional. En el 2019/2020 (período de 12 meses desde octubre de 2019 a septiembre de 2020) el valor de las fusiones y adquisiciones cayó a US$2,91 mil millones, una reducción de aproximadamente el 12% con respecto a la figura de 2018 / 2019, según el informe mundial anual de Memoori: The Physical Security Business 2020 – 2025.

Internacional. En el 2019/2020 (período de 12 meses desde octubre de 2019 a septiembre de 2020) el valor de las fusiones y adquisiciones cayó a US$2,91 mil millones, una reducción de aproximadamente el 12% con respecto a la figura de 2018 / 2019, según el informe mundial anual de Memoori: The Physical Security Business 2020 – 2025.

El valor anual promedio de las operaciones de fusiones y adquisiciones durante los últimos 13 años fue de US$6.71 mil millones, y se estima que llevará algún tiempo lograr este nivel de actividad nuevamente.

Los datos de fusiones y adquisiciones recopilados por Memoori durante los últimos 18 años muestran que la industria de la seguridad física ha pasado por 4 ciclos de crecimiento y declive a veces exagerados por una cantidad de acuerdos de miles de millones de dólares en un año, o una mayor actividad de capital privado o compradores fuera de la seguridad física industria.

Si bien en los últimos 18 años ha habido una tendencia general al alza en la consolidación dentro de la industria, anteriormente hemos experimentado cambios volátiles en la actividad de fusiones y adquisiciones. La industria experimentó una importante reestructuración durante el período de 2009 a 2011 después de la crisis financiera de 2008. También alrededor de ese período una falta de confianza y / o interés por parte de los principales conglomerados (Ingresos de seguridad por encima de $ 1 mil millones) para comprometer más inversiones en la industria y / o algunos para desinvertir. Y más recientemente ha habido una falta de compradores externos al negocio, particularmente Defensa y TI.

El capital privado ha mantenido un interés significativo en la industria de la seguridad física y este año las empresas de PE han adquirido 2 empresas de seguridad que invierten unos 200 millones de dólares, sin embargo, esta es una suma modesta en comparación con años anteriores. La competencia ha aumentado y los márgenes de beneficio han caído en algunos sectores del negocio de Seguridad Física en los últimos 3 años, pero en general ha tenido un buen desempeño en comparación con la industria en general. Todavía hay mucho margen para la consolidación y el potencial de crecimiento empresarial es alto durante los próximos 5 años.

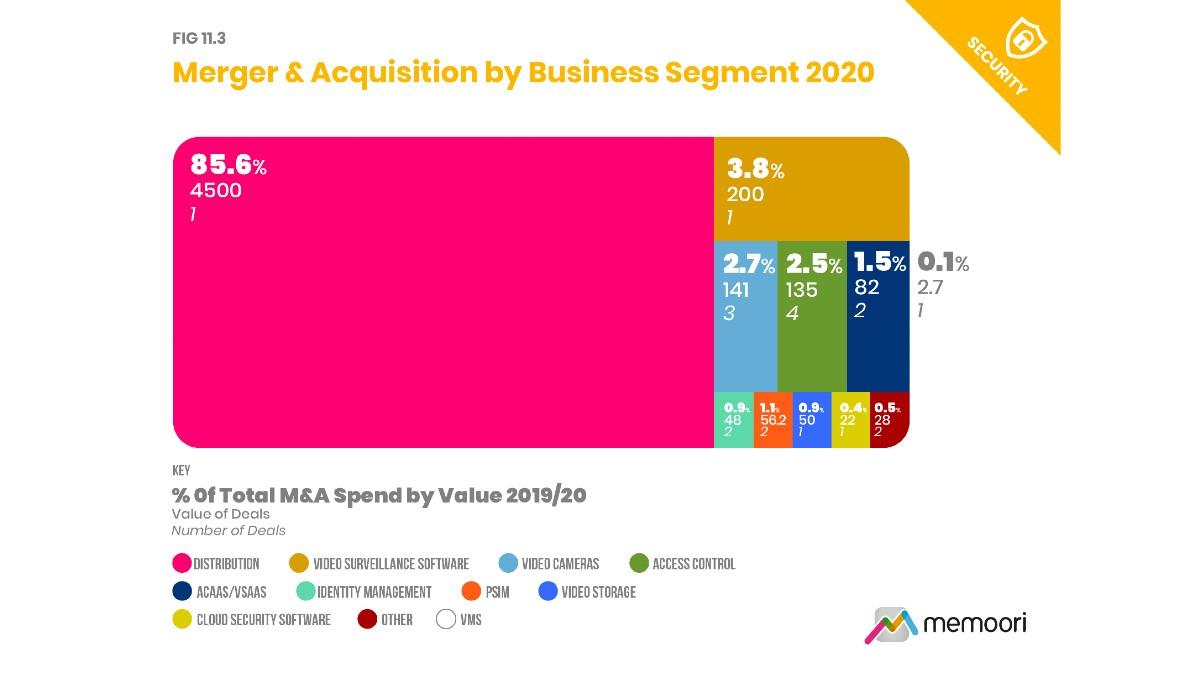

En los últimos 7 años ha habido una tendencia significativa para que las empresas medianas especializadas, antes totalmente dependientes del crecimiento orgánico, adopten adquisiciones estratégicas para acelerar el crecimiento. Estas empresas están mucho más enfocadas dentro de cada uno de los 3 sectores (Control de Acceso, Video Vigilancia y Alarma de Intrusión / Protección Perimetral) y esto está teniendo un impacto significativo y beneficioso en la estructura del mercado como lo hemos demostrado en años anteriores.

La estructura de la industria todavía está muy fragmentada con cientos de pequeñas empresas que encuentran cada vez más difícil competir y parece inevitable que la línea de tendencia general de valor y volumen de fusiones y adquisiciones recupere su impulso en los próximos 5 años, pero con un crecimiento más modesto.

Las adquisiciones transfronterizas representaron el 23% de las operaciones realizadas este año en comparación con el 24% en 2018, el 32% en 2017, el 48% en 2016, el 42% en 2015 y el 50% en 2014. En su mayor parte durante los últimos cinco años. En el período de un año, el principal impulsor ha sido la necesidad de ampliar la cobertura geográfica, pero este año las adquisiciones estratégicas se centraron en la adquisición de productos tecnológicos mejorados y en la solución de los vacíos en las soluciones.

Aproximadamente el 73% de los acuerdos involucraron la adquisición de empresas estadounidenses y la gran mayoría fueron asuntos internos.

Las empresas de PE (Capital Privado) siempre se han sentido atraídas por el negocio de la seguridad física y esperamos que encuentren más oportunidades ahora que la pandemia está menguando. Durante los últimos dos años, alrededor de 150 nuevos inicios han ingresado al software de inteligencia artificial para negocios de videovigilancia y control de acceso. Mientras que los servicios VSaaS y ACaaS necesitan reforzar sus finanzas si quieren satisfacer el crecimiento de la demanda. Están quemando rápidamente su efectivo de inversión de capital riesgo y las OPI o SPAC podrían ofrecer la solución.

Entonces, para concluir, 2019/20 no ha sido un año particularmente positivo para las fusiones y adquisiciones, pero considerando que la industria ha tenido que hacer frente a la pandemia, no es de extrañar. La industria ahora tiene más confianza en el futuro y parece no haber escasez de financiamiento para aprovechar acuerdos futuros.

Deje su comentario